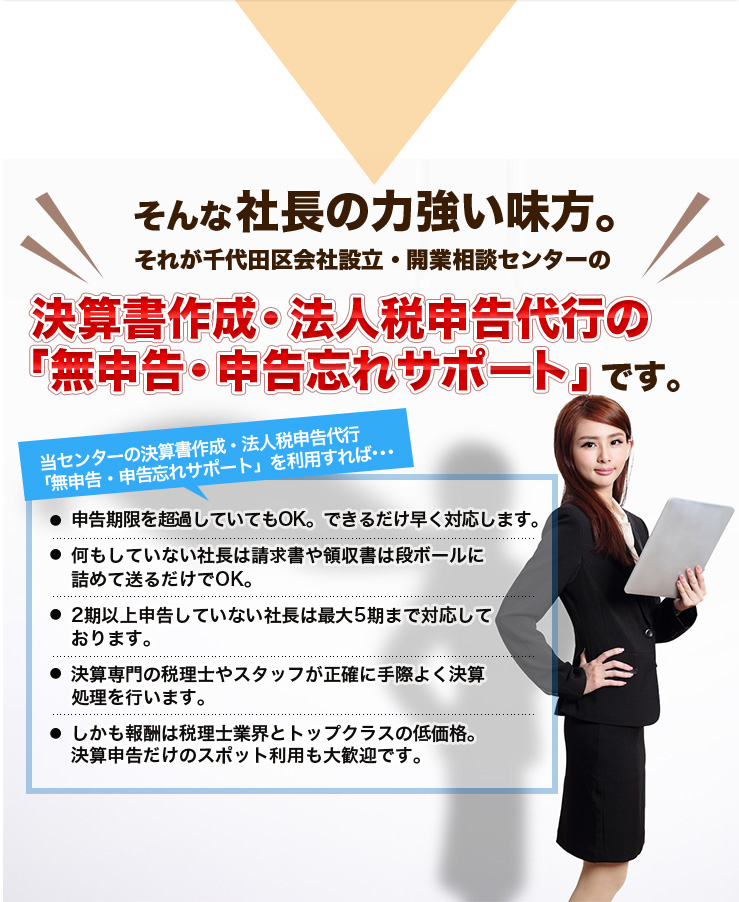

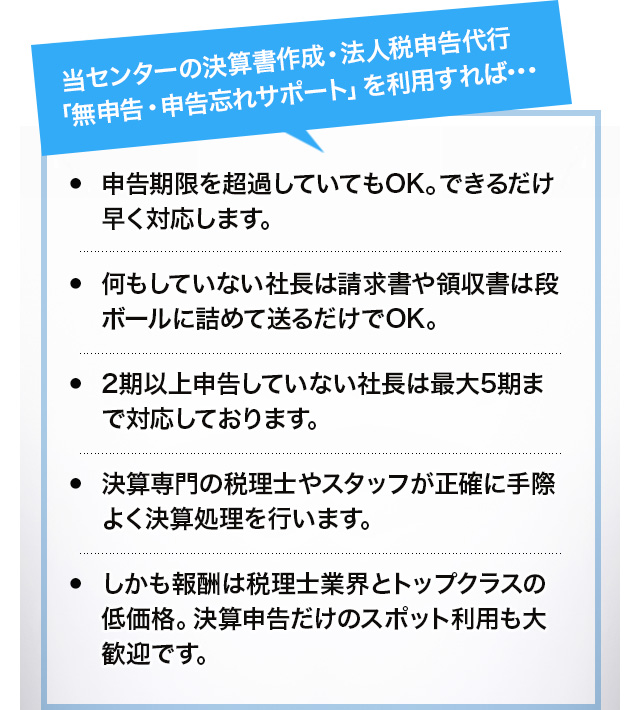

起業・会社設立時から創業3年未満の社長を徹底サポート。会社設立・創業融資・助成金・税務相談・経理代行・記帳代行・決算対策をトータルで提供する、それが千代田区会社設立&開業相談センターです。

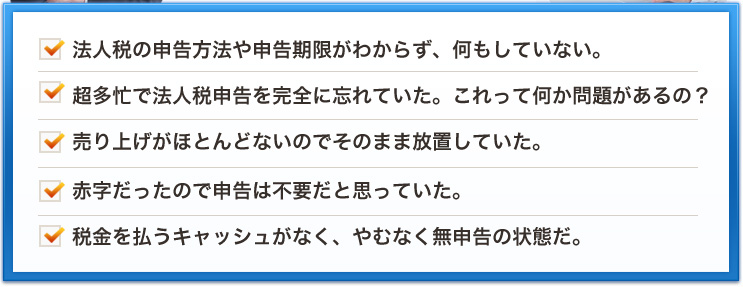

「忙しい」「やり方を知らない」「赤字だ」「税金がもったいない」、こんな理由で法人税の申告をしていない、あるいは遅れてしまった社長は少なからずいるはず。

ところが申告をしていない、あるいは遅延している場合、社長が思いもよらないペナルティや不利益を科せられる可能性が高いのです。

金融機関から融資を受ける際は、「納税証明書」の提出が必須です。そのため税金の滞納は、金融機関の印象を損ない、今後の融資を断られる大きな原因となります。

法人税、地方税、消費税などの税金を滞納した場合、税金滞納分に利子が課せられるといったにはペナルティがあります。

申告期限の翌日を起算日として、延滞した日数に応じて、年14.6%もの利子が課せられます。ただし期限後2ヶ月以内であれば年7.3%なので早めの申告がお勧めです。

なお、国税の延滞は、法律により優先して取り立てられることが定められていますから、最悪、資産を差し押さえられることもあります。

無申告状態が続き、税務調査等で税務署から指摘を受けた場合、法人税や消費税、住民税、事業税について「無申告加算税」が課せられます。状況によって幅があるものの、通常は税額の5~20%の納付義務が発生します。

2期連続で法人税の申告を期限内に行わなかった場合、「青色申告承認」が取り消されてしまいます。この青色申告の承認が取り消されると・・・

(1)欠損金の繰越控除が受けられない。

そのため黒字と赤字の相殺ができず、利益が出た場合の税額負担が非常に重くなります。

(2)優遇制度(試験研究費の特別控除、機械取得の税額控除など)が受けられない。

このため、メーカーなどの企業で対象になる場合は今後節税がとてもしにくくなります。

(3)少額減価償却資産の損金算入が認められない。

パソコンやデスクなどのオフィス機器など10万円以上30万円未満の備品を経費で購入した際の税負担が一気に重くなります。

以上を考えると今後の経営について非常に悪い影響が大きく、一日も早い申告がお勧めです。

「でも自分ではやり方がわからない」「できるだけ費用はかけたくない」、こんな本音が聞こえてきます。一体どうすればよいのでしょうか?

税務署の調査が入るととても厄介なことになります。

ぜひ1日も早いご相談をお勧めします。

※いずれのプランも通常の決算書作成・税務申告代行「スタンダードプラン」「丸投げプラン」とほぼ同内容となります。詳細の内容は決算書作成・法人税申告をご覧ください。

原則、決算日後2カ月以内です。

例えば、3月31日が決算日の場合は5月31日。

9月30日決算の場合11月30日が申告する期限となります。 期限の日が土・日・祝日の場合は休み明けの最初の平日となります。

なお、一定の要件を満すことで、法人税や住民税、事業税の申告期限を遅らせることが可能な場合があります(1ヶ月)。

消費税は決算日から2ヶ月以内の申告が必須となります。

申告期限と同様、決算日から2ヶ月以内です。納付の遅れはペナルティが発生するので注意しましょう。

会社設立時に作成した「定款」を見て確認しましょう。

あまり良いことはありません。

「推定課税」というものがおこなわれます。

推定課税とは「この業種でこれくらいの売上規模のある会社であれば、平均すればこのくらいの利益があるはずだ」という推定のもと税務署が、税金を決めてきます。

当然ですが、税務署はなるべく多くの税金をとるため、高めの税額を言っていきます。

請求書、領収書などの「証拠」をもって反論する必要があります。

充分な反論ができないと、税務署は、「決定」という手続きを行いまうす。これはその名の通り、「この税金で決定です。すぐにお支払ください」という命令です。決定されてしまったら、裁判でも起こして反論する証拠を提出して争うしかありません。

私、梅川のこれまでの経験では、無申告の状態で税務調査に入られた場合、銀行通帳から、売り上げ自体は比較的正確に把握されます。しかし、現金で仕入れた経費やその他、交通費や通信費、交際費などは領収書が残っていないとまず認めてもらえません。まして、給与などは支払った証拠がなければ給与さえ認められません。

役員報酬は、毎月同額を支払うことが経費として認められる条件ですから、その手続きを行っていないと、税務上の損金になる役員報酬は一切認められません。

無申告で税務調査が入ると、少なくとも年間法人税、法人住民税、消費税など、1年分で数百万円、これが5年間さかのぼると、1,000万円の追徴税額も珍しくありません。

うっかり申告を忘れたでは済まない事態に陥ってしまします。たとえ赤字でもしっかり申告だけはしておきましょう。

通話無料 受付9:30~18:00(土日祝除く)

![]()

![]()

受付9:30~18:00(土日祝除く)

会社設立や創業期の経理・

税務に関するご相談に無料で

お答えします。

経営全般や税金、資金繰りに至るまで

税理士法人エンブレースが発信する経営者必見のメルマガです

![]()

創業期の経営者なら知っておきたいテーマ

について定期的に開催しています。

会社設立・創業融資・税務・経理代行・決算などご相談に乗ります!

お気軽にご連絡ください。

創業期の経営者1,600名をサポートしてきた当センター。実際に利用してどうだったのか?お客様の本音に迫ります。

失敗しない税理士の選び方とは?あなたにピッタリの税理士の探し方を公開します。

千代田区・港区・中央区・新宿区など都心部で設立をお考えの創業社長へのメッセージです。

【運営】税理士法人エンブレース

〒102-0072 東京都千代田区

飯田橋1-5-9

精文館ビル2F

TEL 03-3511-3955 (代表)

FAX 03-3511-3977