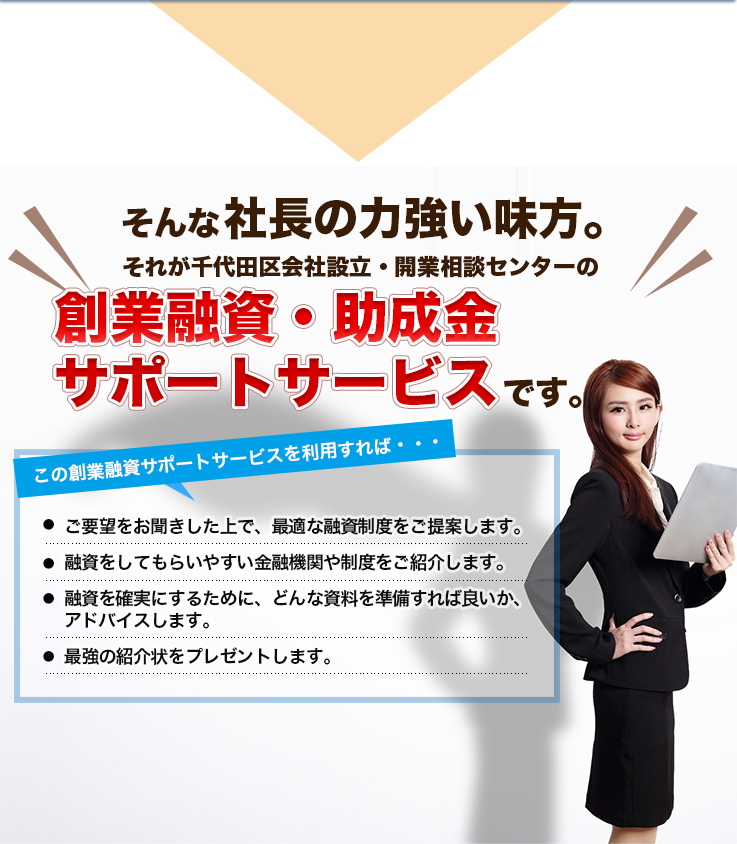

起業・会社設立時から創業3年未満の社長を徹底サポート。会社設立・創業融資・助成金・税務相談・経理代行・記帳代行・決算対策をトータルで提供する、それが千代田区会社設立&開業相談センターです。

創業時、金融機関や日本政策金融公庫の審査に通る確率は5割以下と言われています。とはいえ一日も早く資金を調達し、スムーズに創業期を乗り切りたい。しかし資金調達に目途がつかない。一体どうすればよいでしょうか?

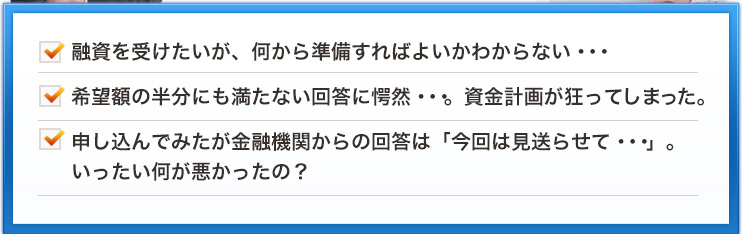

「金融機関を訪ねたが、冷たい対応をされた」

「起業を考えているが、開業資金のことで相談できる相手がない」

こんな方はいますぐご相談ください。

日本政策金融公庫は、これから起業する方や、創業して間もない社長向けに無担保、無保証人で利用できる「新創業融資制度」があります。

申込みにはいくつか要件があり、まずはここをクリアしておく必要があります。

上記以外にも満たすべき要件等があります。詳しくはご相談ください。

「中小企業経営力強化資金」とは、日本政策金融公庫が取り扱う「優遇融資制度」で創業資金として利用できます。

対象企業は大きく2つあります。

① 経営革新、あるいは異分野の中小企業と連携し新事業分野の開拓をすることで、

市場の創出や開拓に挑戦しようと考えている企業

② 事業計画を作成して、「認定経営革新等支援機関」による指導やアドバイスを受けている企業

中でもおすすめなのは②の、私たちのような「認定経営革新等支援機関」の指導やアドバイスを受けて制度を利用する方法です。

日本政策金融公庫の新創業融資とならんで、創業時に利用できる融資制度が、各自治体が斡旋する制度融資です。例えば東京都では、東京都と金融機関、保証協会が連携して公的融資制度としての、創業融資を取り扱っています。

東京都の他、東京都区内の各区役所もそれぞれ創業融資を扱っています。

「認定経営革新等支援機関」とは2012年に施行された「中小企業経営力強化支援法」によって位置づけられた中小企業の経営支援のための専門家です。現在、税理士や公認会計士、中小企業診断士などを中心に認定を受けています。もちろん当センターの運営母体である税理士法人エンブレースは「経営革新等支援機関」に認定されています。

この「経営革新等支援機関」である私たちの指導を受けていると様々なメリットがあります。

以上は一例ですが、開業資金や創業融資について、当センターのサポートを受けておくと、思っている以上のメリットがあると思います。

ヒヤリングシートに基づいてお打合せしながら、診断を行い、最適なプランをご提案します。

税理士のサポートを受けながらじっくり審査してもらう「1日公庫」が利用OK融資承認率もグッとアップします。

いろいろある創業融資の中であなたに最適なものは何?まずはしっかり資金調達の基礎知識をゲット!

通話無料 受付9:30~18:00(土日祝除く)

![]()

![]()

受付9:30~18:00(土日祝除く)

会社設立や創業期の経理・

税務に関するご相談に無料で

お答えします。

経営全般や税金、資金繰りに至るまで

税理士法人エンブレースが発信する経営者必見のメルマガです

![]()

創業期の経営者なら知っておきたいテーマ

について定期的に開催しています。

![]()

個別相談(無料)を実施中。

お電話によるご相談も無料で承ります。

新規に創業をお考えの方はいらっしゃいませんでしょうか。

今、創業融資が熱いです。新な事業を始めるに当たり、たとえ十分な自己資金があったとしても、超低金利の融資が受けられるのであればおいしくありませんか。しかも日本政策金融公庫が扱う「新創業融資」は担保も保証人も不要。日本の銀行は上場会社以外に融資する場合は、担保はともかく必ず経営者を連帯保証人にするのが習わし。そのため本来であれば自らの出資金のみに対してリスクを負うべき創業者は、銀行からの借入金にもリスクを負い、事業が失敗したら出資金のみならず銀行からの借入金も経営者自ら将来に渡って返済の義務を負うという悲惨なはめに陥りました。

新しいビジネスを始めるということはリスクの塊です。新設会社の5年以内生存率は20%などという都市伝説までうまれました。これでは、ただでさえ将来に不安を抱える現代人は借金をしてまで新規ビジネスに参入しようという意欲がわけません。

ところが、日本政策金融公庫の新創業融資は、借金の連帯保証人という束縛から解放してくれました。もちろんあってはならないことですが、仮に事業に失敗したとしても自己資金が無くなるのは仕方なしですが、それ以上の負債は無くなります。借金もおしまい。またサラリーマンにもどれば以前の生活に戻れる安心感は大きいです。今の創業融資は使い勝手も以前より格段によくなっているのです。

日本経済の将来が必ずしも明るくないのは誰も否定しないでしょう。団塊の世代の経営者が引退し、後継者が見つからずに廃業する会社がとても増えています。反面、新規で開業する起業家がすくない。日本は典型的な少子高齢化社会だから当然の声もあるでしょう。

新規で創業する会社の数は、今まさに発展途上にある中国やインド、東南アジア諸国には遠く及ばず、相変わらず成長を続けるアメリカにはるかに及ばないのは当然かもしれません。しかし、なんと同じ成熟社会であるヨーロッパ諸国にもかなり劣っているのです。中小企業庁が公表する国際比較統計によれば、先進国での開業率のトップはフランスで15%、ついでかつてはイギリス病といわれ経済の停滞が続いたイギリスが11%と高く、日本同様少子高齢化で悩むドイツが9%と続きます。

それに対して日本はダントツで低く、半分以下の4%台です。新規で創業する方起業家が少なければ将来の日本経済の成長はかなり怪しくなるでしょう。ソニーやホンダ、京セラのような戦後の日本を代表するような会社も生まれづらくなります。日本の持続的な成長を政治公約として掲げる安倍総理でなくともこの現実には危機感を抱くのは当然です。政府の政策目標では開業率をほかの先進国並みの10%を目指します。

そこで、急場しのぎというわけではないでしょうが、とりあえず考えられた政策が、「お金を出す」です。確かに「お金を出せばすべて解決」という日本独特(?)の政策に疑問を感じないことはありません。事実、創業に至るまでには、様々な政府機関が経営コンサルタントや中小企業診断士などに依頼して「創業のためのノウハウ」などの指導やコンサルを行い最後はお金まで貸してくれるのですが、肝心の開業後には全くといっていいほど何の支援もありません。

政府は、日本の開業率が低い原因を起業家精神の欠如と環境の未整備といっています。起業家精神うんぬんは日本独特の「精神論」ですね。精神力さえあれば必ず敵に勝てる!的な議論であり言い訳感満載ですが、環境整備は制度論ですからしっかり整備してほしいものです。

創業融資はその制度の一環ですが、お金出して開業させてあげたのだから、後は自力で頑張れよ、で現状終わってしまっているのは少し残念です。とはいえ、日本政策金融公庫の資料によれば、安倍政権発足前の2011年まで創業融資の融資実績額は毎年減り続け1000億円を割る寸前でした。ところが、その翌年より増え続け、なんと昨年2017年の融資実績額は倍の2000億円を超えてしまいました。

もちろん創業融資は「融資」すなわち「借金」です。けっしてお金をただで頂けるわけではなく、利息を付けて返済しなければなりません。しかしちょっとした勇気とアイディアを持てば、お国が準備してくれる「種銭」をもとに、だれでもお気軽にビジネスを立ち上げることができるのは素晴らしくありませんか。しかも一応ノーリスクです。

創業融資とは、私たちがビジネスを起業する時必要となる資金を公的な機関が貸してくれる制度を言います。

小売業、飲食業、美容室、製造業など業種は何であれ、私たちがビジネスとして創業、すなわち独立開業するとき、多かれ少なかれ開業のためのお金が必要となります。設備の購入が必要となる飲食店や美容室、製造業は時には数千万円の資金が必要ですし、販売業であれば在庫のための最初の仕入れ資金が必要です。

たとえ初期の開業に必要な資金が手元にあったとしても、ビジネスは営業を開始してすぐに軌道に乗るものではありません。セールスプロモーションを行い、顧客を開拓した後、徐々に売上が発生してきます。その間にも従業員がいれば給与を支払わなくてはなりませんし、家賃やリース料などの固定的な経費がかかり毎月確実にお金がかかります。創業には当初想定しない思わぬ出費もあるものです。

もちろん自己資金が十分にあれば開業は可能ですが、なかなか十分なお金を自分で準備するのは難しいですし、時間もかかります。仮に計画した当初の必要なお金を自己資金で賄えたとしても、ビジネスはなかなか自分の思い描いた通りの順調な展開になるとはかぎりません。できればお金には余裕をもって創業・開業を行いたいものです。

そこでビジネスを新規で創業・開業するときに必要なお金を融資してくれるのが創業融資と呼ばれる融資制度です。

●創業融資とは

創業融資とは、広い意味では、創業の際に必要な事業資金を自己資金のみで調達できない場合に他者からお金を借りて資金調達を行うことを言います。

●創業融資の種類

①親兄弟、親族、親戚等から借入

最も身近な資金調達の方法としては、まずは親兄弟、親族、親戚等からの借入があります。場合によっては親しい友人からお金を借りることもあるかもしれません。濃い「人間関係」や「信頼関係」をもとにお金を借りるわけですから、詳細な創業計画などの事業に関する説明は不要でしょう。また「返済」に関しても緩く約束通りの返済ができなくとも厳しい取り立てにあうことも考えられません。

事業を起こすにあたっては誰もが最初に考える資金の調達方法であり、成功すれば最も簡単で安全な創業融資といえます。しかし一般的には、親兄弟や親族、親戚からの資金調達は、可能であったとしても限度が数十万円から百万円程度の資金調達です。お店の造作や什器備品の購入資金や製造設備の購入資金など高額な資金が必要な場合には難しいケースが多いようです。

仮に「人間関係」で親兄弟、親族、親戚、友人からお金を借りられたとしても、精神的には厳しくなります。金融機関はビジネスでお金を貸し出しますから、たとえ返済が困難になっても交渉できますしある意味割り切りが可能です。ところが「人間関係」で借りたお金を約束通り返せないとなると、それこそ「人間関係」が壊れてしまいお金より大切なもの失ってしまいかねません。創業融資の手段として考えるのは優先順位としては最後でしょう。

②日本政策金融公庫から借入

日本政策金融公庫は100%国が出資する国策の金融機関です。かつては国民生活金融公庫(コッキン)とよばれていましたが、平成20年、中小企業金融公庫などと合併され現在の日本政策金融公庫となりました。

日本政策金融の特徴は、一般の民間金融機関では取り扱いが難しいような小規模事業者の小口融資を積極的に行っていることです。政府の政策に基づき創業支援を行っており、創業融資にも積極的に取り組んでいます。私たちが創業融資を申し込む際にはまず最初に訪問したい金融機関です。

日本政策金融公庫では、最近創業融資の相談のみならず、創業に関する様々なアドバイスや相談のも応じています。専門的な講師を招いての定期的な創業セミナーも開催しています。気軽に訪ねてみましょう。

③信用保証付き融資

信用保証協会は、民間の金融機関が融資を行う際に、借り入れを行う個人事業主や法人の「保証人」となってくれる国の公的な機関です。信用保証協会自体がお金の貸し出しを行うわけではなく、これから創業しようという個人や法人が民間の金融機関から創業融資を受ける際に保証人となり融資が受けやすくなるよう支援してくれます。

信用保証協会は各自治体に設置され(東京都なら東京信用保証協会)、創業融資の相談窓口も設置されています。創業かかわる悩みに関する相談にも丁寧に応じてもらえます。もちろんどのようにすれば融資が受けやすくなるかのアドバイスも行っています。

④自治体制度融資

自治体制度融資とは、各自治体がこれから創業しようとする個人事業主や法人の創業資金調達を支援するため、信用保証協会、民間の金融機関と連携して設けている融資の仕組みです。

自治体制度融資では、信用保証協会が融資の保証人となり、地方自治体が融資の資金を民間金融機関に提供したり、信用保証協会が求める保証料や融資金の金利の一部を負担したりするなどの支援を行います。

このような制度により、民間金融機関が貸し倒れリスクを気にせずに創業したばかりの個人事業主や法人にたいして創業融資を出しやすくしています。創業融資を利用する時には日本政策金融とならんで知っておきたい融資制度です。

⑤民間金融機関のプロパー融資

数は稀ですが、地元の信用金庫や信用組合が地域経済発展のため創業融資をプロパー資金で行っている場合があります。しかし、創業融資は一般的に信用リスクが高く、貸し倒れになる可能性が多いため、審査は厳しく貸し出し利息も高めの設定となっています。

メガバンクをはじめほとんどの民間の金融機関は、プロパーでの創業融資に対する取り組みは消極的です。

⑥ノンバンク等から借入

ノンバンクとは、その言葉のとおり、銀行や信用金庫、信用組合以外で融資を行っている金融機関のことをいいます。消費者金融、信販会社、クレジットカード会社、リース会社などがあります。

ノンバンクが直接行っている創業融資は見当たりません(オリックス株式会社、株式会社オリエントコーポレーションが保証を行う創業融資はあります)。

通常の事業資金としての融資を申し込むことは可能ですが、原則としてノンバンクは不動産や、保証人を必要とします。また金利も日本政策金融公庫や信用保証協会付きの融資と比べるとかなり割高になります。創業融資としての利用にはあまり適していないと思われます。

●Q一度融資に失敗すると再審査しても通過できないの?

前章で述べたように、創業融資を受ける場合、まず考えられる選択肢は日本政策金融公庫か自治体の制度融資を含む信用保証協会の保証付き融資のいずれかということになります。

創業融資の申込を行う際には、最新の注意と努力で資料を作成し審査に臨む必要があります。しかし、審査には100%パスするということはありません。何割かの申込者は審査を通過することができません。

それでは、もう二度と創業融資を申し込むことができないのでしょうか。その様なことはありません。通常、日本政策金融公庫を例にとれば、前回の審査から最低6か月が経過していれば再度の審査に応じてくれます。もちろん、前回審査を通過できなかった原因を明らかにしてそれを次回までに解決しておく必要があります。

融資を申し込み、その結果審査が通らなかった場合、担当者にその理由を尋ねるとほとんどの場合こっそりとその原因を教えてくれます。例えば、自己資金が少なすぎる、売上の根拠が薄弱だ、新商品なので市場で受け入れられるかどうか分からないなどです。

これらの原因は6か月間の努力で何とかカバーできる可能性があります。アルバイトを行って必死で資金を貯める、市場調査や同業他店の情報を得る、テストマーケティングを行ってみるなどです。場合によっては開業1年目にしっかりと黒字を出して、税務申告を行い決算書で実績を示すのも良いでしょう。

しかし、本人の努力ではすぐには解決のできない不通過の原因もあります。それは、過去にクレジットカードやローンの延滞がある、現在過度の個人的な借り入れ(消費者ローンなど)がある。さらには、賃貸暮らしの方ですと、過去に家賃の延滞をしていないかどうかを通帳でチェックされることがあります。

このような個人の信用状況に関する問題はすぐには解決ができません。過去の延滞情報は数年が経過しないと消去されません。延滞などの事故情報は、銀行系や信販系などいくつかの信用情報機関に登録されますが、情報の種類にもよりますが概ね延滞債務を完済してから5年間は記録として残るようです。

その間の再審査は現実的に難しいでしょう。本人の現在の状況にもよるかもしれませんが、このようなケースでは最低次の融資の申し込みまで5年間は待たなければならないようです。

いずれにしても審査に失敗すると最低6か月は再度の申込ができません。新規の創業は新しいサービスや新店舗の開店など時間がとても大切です。十分に準備を行って必ず一回目で審査を通過するよう申し込むことが重要です。

●Q複数の創業融資を同時に申し込むことはできるの?

可能です。創業融資として申し込むのは通常、日本政策金融公庫と信用保証協会が保証する自治体制度融資です。これら二つは同時に同額で申し込んでも問題ありません。

自治体制度融資では、東京都の場合、東京都の制度融資と区の制度融資がありますが、両方とも信用保証協会が保証するので、どちらか一方を選択することになります。 飲食店の開業のように借りる金額が3,000万円くらいと多額な場合、両者に事情を説明して両方からそれぞれ分担して融資してもらうことも可能です。あるいは、審査が落ちることのリスクヘッジとして両方にそれぞれ申し込むこともできます。

仮に両方の審査が通った場合、片方からのみ借りても良いですし、両方満額借りて使わない分は預金として取っておくのも悪くありません。現在は金利水準がとても低いので100万円借りても支払う利息は年間で1~2万円程度です。いざという時の保険料と思えば安いものです。

●資金や実績がない創業者に向いている

創業融資の最大のメリットは、資金や実績がない創業者に対して融資を行ってくれるということです。

金融機関の通常の事業資金融資では、まず過去3か年分の決算報告書が求められます。基本的に日本の金融機関は融資の実行の可否を決定するために、過去の実績や担保の有無を重視します。過去に実績がある人、法人ならばこれからも事業をうまく運営できて融資したお金も約束通り返済してくれるだろうという理屈です。金融機関は、貸したお金が戻ってくるかどうかの安全性を最も重視します。

しかし、ゼロからスタートする起業家はもちろん過去の実績はありません。金融機関としては事業の評価、ひいてはリスクの評価を行うのが困難であり、安全性を重視すれば貸し倒れリスクの高い創業融資には消極的にならざるを得ないのです。

日本政策金融公庫あるいは、信用保証協会でも創業融資に関しては、過去の実績ではなく将来の成長性を評価します。創業計画と人物が評価の対象ですので、工夫次第で融資が受けられる可能性が大きいのです。

創業融資は、「創業時」にしか申し込むことができません(日本政策金融公庫は原則開業後7年まで)。しかも政府は近年創業支援にとても力を入れています。新規事業をたくさん立ち当て少子化でともすれば縮小してしまう日本の経済を活性化させることを政策課題としています。

創業時にしか利用できない融資制度です。しかも開業後に申し込む通常の事業融資に比べると条件も良く審査も比較的容易な融資制度です。たとえ創業資金に多少の余裕があったとしても一応借りておく価値はあります。

●創業時の信用になる

創業時にはほとんどの人は信用度ゼロです。しかし、創業融資が受けられるということは、それなりに創業計画と起業家本人が評価されたというお墨付きにも相当します。これは外部から評価された大きな信用となります。

たとえば日本政策金融公庫から創業融資を受けていると、信用保証協会付の自治体制度融資も審査が通りやすくなります。また、日本政策金融公庫では、最初の融資の審査は厳しめですが、毎月の返済を滞りなく行っていれば1年~2年後には追加融資が比較的簡単にでます。返済も「実績」となるわけです。

創業融資は、過去の実績がなくとも将来の事業計画がしっかりしていれば受けられる融資ですので、創業時には必ず申し込みを行いたい制度です。しかも創業融資の審査が通るということは実は創業間もない個人事業主や法人の信用が高まるということでもあるのです。

●事業経験のない経営者には経営管理のトレーニングになる

金融機関からの融資を受けるのは心理的に負担になるのでなるべくならば借入は行いたくないという経営者もいます。しかし、銀行からの借入による「返済のプレッシャー」は経営者のマインドを鍛えてくれます。

親兄弟からの借入ならば、資金繰りが厳しくなれば当たり前のように快く待ってくれます。しかし金融機関は待ったなしです。当然経営者は返済に滞りがないように将来の経営計画、資金計画を立案しますし、常に資金繰りに注意して経営厳格に行わざるを得ません。これが数字に強い経営者を育てます。

また、金融機関からお金を借りるためには、自己のビジネスをアピール、プレゼンしなければなりません。もちろん創業計画書を作成しなければなりませんから、その制作過程でビジネスプランがブラッシュアップされますし、自己のビジネスの強み弱みも明確にすることができます。

創業資金を借りて、経営者が自分自身にプレッシャーをかけることは経営者を鍛えるうえでも大変役立つのです。

●最大3,000万円まで担保や保証、連帯保証人署名が不要

金融機関の融資といえば、融資金額に見合った物的な担保や連帯保証人が必要とされるのが一般的です。最近では連帯保証人は必ずしも第三者である必要はなくなりましたが、それでも法人の場合、代表者は無条件に連帯保証人となるのが常識でした。

ところが、日本政策金融公庫の新創業融資制度では、法人の場合でも代表者を連帯保証人にしなくともよいのです(融資限度額は、3,000万円まで。新たに事業を始める場合、あるいは事業開始後で税務申告をまだ2期終えていない方など一定の条件があります)。

新規の創業ビジネスはどうしても一定のリスクがつきものです。自分では完璧と思った創業計画でも思い通りの成果が出せないのは仕方ありません。そのような場合、従来のビジネスは整理して次の新しいビジネスに再度チャレンジできる環境が重要です。ところが、代表者が融資された借入金に対して連帯保証人となっていると、会社を法的に整理すると同時に自らも自己破産するか、あるいはサラリーマンとなって残った残債務を個人で返済していかなくてはなりません。

一方、アメリカでは、新規の起業家がたとえ失敗しても何度でも再チャレンジを行い、ついには成功させてビッグビジネスを築くことも珍しくありません。そこで、創業融資に関しては、起業家が再チャレンジを行うネックとなる「代表者個人の連帯保証人制度」を止めようというのがこの制度の趣旨です。

起業家は一度失敗したら二度と再チャレンジができないというのではあまりにもリスクが高く創業を目指そうという意欲のある人がいなくなってしまいます。創業者にとってはとてもメリットが大きく魅力的な制度です。

●融資実行までのスピードが速い

日本政策金融公庫の創業融資の場合、融資の申込から融資の実行までのスピードは速いのが大きなメリットのひとつです。通常で申込から一か月以内には融資金が銀行預金口座に振り込まれます。店舗物件の購入資金のように支払いを急ぐ場合には、10日くらいで審査が下りるケースもあります。

通常の民間機優機関が行う事業資金の融資では、新規の取り扱いの場合、申込から融資の実行まで審査を含めておよそ2か月位の時間が必要となります。

同じ創業融資であっても、自治体制度融資は銀行での審査手続き、自治体での手続き、そして信用保証協会での審査手続きがありますからやはり日本政策金融公庫の融資と比べると時間がかかります。申込から融資の実行までやはり2か月くらいを見ておいた方がいいでしょう。

起業家がビジネスを創業する場合、すぐに資金が必要になる場合があります。たとえば飲食店の場合、とても立地が素晴らしい物件が市場に出た場合、手付を払ったとしても保証金や礼金などの契約金を一番は早く払えた人が契約できることも珍しくありません。 あるいは、今すぐ仕入れなければ時期を逸してしまうケースもあります。

そもそも創業の場合、素早い事業展開が求められることが多いものです。ところがそのための必要資金が不足していることが多いので、スピーディーに融資を実行してもらえることはとても大きなメリットとなります。

●自己資金割合の要件が緩い

日本政策金融公庫の場合、自己資本割合の要件が比較的緩くなるのもメリットのひとつです。一般的な事業融資の場合、事業計画にもとづき事業の遂行に必要な資金の100%を融資で賄うということはありません。たとえば個人が自宅マンションの購入を行う場合でも最低1割程度の自己資金は必要となります。自己資金の多さが、その事業に対す経営者の本気度の高さを示すと言っても過言ではありません。

これは創業融資でも基本的に同じです。自己資金が0円、すべて100%を金融機関からの融資で賄う事業は創業者にとってリスクはゼロですが、金融機関から見れば創業者の「本気度」を疑ってしまうことになります。金融機関にとって自己資金の多寡は、融資案件の安全性の指標とも言えます。当然創業者に対しても開業必要資金の一定割合以上の自己資金負担を求めるのは当然です。

自治体制度融資の場合、各自治体で一律というわけではありませんが、おおよそ融資金の限度額は、自己資金の2~3倍程度です。もちろん、必要資金の金額にもよりますし、資金使途にもよります。飲食店や宿泊施設のように当初の設備資金が多額になる場合は、必要自己資金の割合は低下することになります。とはいえ、一定以上の自己資金を求められるのは避けることができません。

一方、日本政策金融公庫の新創業融資では、創業時における必要自己資金の額を創業資金総額の10分の1以上と定めています。創業時にはスピードが求められる場合がほとんどです。せっかくのチャンスがあっても自己資金を貯めている間にビジネスチャンスが過ぎ去ってしまうかもしれません。迅速な設備資金や運転資金の調達がビジネスプランの実行には不可欠です。

日本政策金融公庫の新創業融資は元手が少なくともアイディアで勝負をする起業家にはピッタリの融資制度です。

●返済期間が長め

創業融資は返済期間が長めに設定してあります。日本政策金融公庫の創業融資(新創業融資を含む)は、返済期間の最長は運転資金が7年まで、設備資金が20年までとなります。また、自治体制度融資(東京都)の場合は、返済期間は最長で運転資金が7年まで、設備資金が10年までとなります。

民間の金融機関の事業資金融資の返済期間は、各金融機関ごとによりばらつきがありますが、おおむね運転資金は5年まで、設備資金が7~10年までとなっています。しかも金利は固定なので将来金利が上昇して利息の負担が増えるリスクもありません。

近年のように金利が低い状況では、返済期間を長くすることがメリットとなります。すなわち毎月の返済額が少なくてすみますから、特に新規に創業したビジネスでは最初の数年は売上が安定しないのが常ですので資金負担が少なくて済みます。

返済期間が長くなると、トータルで支払う借入利息の金額は大きくなりますが、途中で資金がショートしてしまうリスクや、新しいビジネスチャンスに資金を投資する余裕が無くなります。返済期間が長く、したがって毎月の返済負担が軽くなるのは創業融資の大きなメリットとなります。

●金利が少し高い

創業融資のデメリットとしては、民間金融機関のプロパー事業資金融資や住宅ローンに比べると若干高いことがあります。しかし、創業融資は担保、保証人が不要であり、しかも過去の実績や年収がなくとも一定の金額の資金を貸し付けてくれるので貸し手の金融機関のリスクを考えればとても低い金利といえるでしょう。

同じ創業融資でも、日本政策金融公庫の創業融資(新創業融資を含む)は、自治体制度融資(東京都)よりも0.5~1.0%ほど高くなります。自治体制度融資では、一定の条件のもと、自治体が利子の一部を補給する制度があるためです。

一方、自治体制度融資では、信用保証協会が保証人となるため、借主は保証料を負担しなければなりません。保証料は信用保証協会の審査により幅がありますが、おおむね融資金の1%程度です。もっとも自治体によっては創業融資の優遇措置のひとつとして保証料の一部あるいは、全額を負担してくれます。

●あるていどの自己資金が必要

創業融資に限ったことではありませんが、融資を受けるには必ずある程度の自己資金は必要です。10万円の元手で1,000万円借りようというのは無理な話です。日本政策金融公庫も信用保証協会も自己資金の有無はかならず通帳などで確認を行います。自己資金は、起業するために自ら貯めたお金とみなされますから、起業家の「本気度」のバロメーターとなるわけです。

開業する業種や業態にもよりますがやはり最低100万円は自己資金を準備したいものです。

●見せ金には注意が必要 より多額の融資を引き出すためにはそれなりの自己資金を準備しなければなりません。

そこで、友人、知人、親兄弟からお金を一時的に借りてきて通帳に入金して多額の自己資金のように見せかける方法があります。これを「見せ金」といいます。

日本政策金融公庫も信用保証協会も見せ金にたいしてとても敏感ですし、すぐに見破ります。もちろん見せ金は自己資金にカウントしてもらえませんし、「騙そうとした」とみなされますので審査にはとても不利になります。

新規に設立した法人の場合は、資本金が自己資金となりますが、必ず資本金を振り込んだ時の預金通帳を見せるよう要請されます。資本金が株主以外の他人から振り込まれていれば当然これも見せ金という判断になります。

それでは、事業を開業するにあたって親からお金を援助(返済不要)してもらった場合、そのお金を自己資金としていいかどうか問題となります。審査を行う担当者によって解釈はことなるようですが、問題なしと思って間違いないようです。ただし、110万円以上の援助をもらうと贈与税が発生しますので別の意味で要注意です。

●創業融資を受けられる確率は10人中2人前後

創業融資の申込を行うと、日本政策金融公庫であれ、信用保証協会が保証する自治体制度融資であれ当然審査があります。申込のうち審査をパスできる確率は、情報が公開されていないためわかりませんが、一般的には10人中2~3人とも言われています。過去にクレジットカードの不払いなどの事故がある場合は除くと、審査をパスできない原因のほとんどは審査のための準備不足といえます。

日本政策金融公庫、信用保証協会ともに融資を審査する担当者がいます。担当者は、申込者から提出された資料にもとづいて、融資する案件の事業性を審査します。具体的には、これから始める事業がビジネスとして成り立ち、将来しっかりと融資金を返済してくれるかどうかを検証します。申込者は、融資の申込に当たっては、創業計画書を作成して、いかに自分のビジネスが有望かを数字と言葉あるいは写真などを使って説明しなければなりません。

確かに起業家は、借り入れ以外にもやるべきことが多いのも事実です。融資を受けるための準備時間は限られ、また融資を受けるための十分な知識がないまま準備してしまうため創業計画書が不十分で説得力がないため審査をパスできないという結果になってしまいます。

創業計画書の作成には簿記の知識は必要ありません。しかし審査の担当者を説得するだけの内容を伝える必要はあり、そのための準備の時間を省くことはできません。

●日本政策金融公庫の新創業融資制度を活用しよう

日本政策金融公庫では、創業融資を積極的に行っていますが、創業融資の中でも「新創業融資制度」は特に起業家に配慮した優遇が受けられる創業融資制度です。

日本政策金融公庫は、国の経済政策の一環として起業家への融資を行っています。日本は世界の先進諸国の中でも新規の創業が少ないのが現状です。そこで日本経済活性化のため政府は税金で起業、独立を融資面からサポートしています。その一環として国の予算が配分されているのが起業家支援の創業融資です。

新創業融資制度の対象となるのは、個人または法人です。法人、個人事業主問わないので新規で事業を始める方は誰でも応募が可能です。この制度では、新たに事業を始める方、または事業開始後で税務申告を2期終えていない方が対象です(それ以外にも雇用の創出や勤務経験等の一定の要件に該当することが必要です)。もちろん売上げや利益の実績がまだない方でも活用が可能です。

●創業融資に必要な書類の準備

創業融資を申し込むにあたって最も大切な書類が創業計画書(事業計画書)です。最も手間をかけて作成すべきものです。創業計画書(事業計画書)は、日本政策金融公庫指定のものを使用しますが、創業の動機、事業の特色、アピールポイントなどの事業の概要や一年目の売上、費用の推移計画、すなわち事業初年度の売上と費用まとめたものを記入します。ここで必要資金額の妥当性がチェックされます。金額的に破たんのない数値計画が必要となります。

例えば飲食店であれば、席数×客当たりの単価×回転数が一日の売上の金額となります。一月当たりの平均稼働日数を掛ければ予想月間売上高となります。予想月間売上高に原価率(飲食店の場合は平均30%くらい)を掛ければ予想月間仕入原価となります。売上高から仕入原価を差し引いた金額がいわゆる粗利(売上総利益)となります。経費項目としては、人件費、家賃、水道光熱費、広告費、通信費などがあります。粗利から経費を差し引いて経常利益を算出します。

創業計画書に添付すべき資料としては、資金繰り表があります。資金繰り表とは、資金の収支計画でエクセル等の表計算ファイルなどで容易に作成が可能です。もちろん、毎月返済資金の原資となる利益が資金として残ることが大前提となります。

創業計画に必修のポイントを紹介しましょう。 ①誰が、②誰に、③何を、④どのように、⑤どこで、⑥取引条件は、⑦販売の時間帯は、を明確にすることです。後述しますが、担当者との面談でもかならずこれら事項は質問されますので事前に明記しておくことが重要です。

日本政策金融公庫指定の書類としては、企業概要書があります。代表者の経歴、主な仕入れ先、得意先、取扱商品、サービスなど文字通り事業の概況を説明します。これら日本政策金融公庫の指定用紙は、必要最小限の情報しか書けません。しかも記入欄も小さいのでこれでは不十分です。

公庫では、創業融資の審査のポイントとして、優れたアイディア、事業に関する経験、幅広い人脈、綿密な情報収集などをあげています。アイディアの独自性や素晴らしさを強調するような学術論文や、テストマーケティングの結果、マスコミにとりあげられた記事などがあれば必ずコピーを添付します。また、経営者自身、あるいはパートナー、従業員の詳細な職務経歴、経験もこれらのビジネスに役立ちそうなものがあれば必ず別紙で詳しく記載します。

その他、人脈がある、商品に特異性がある、なんでも結構ですので紹介分、自薦他薦の文章を添えることは必ず行ってほしいものです。また、とにかく融資に有利になると思われる資料、雑誌、マスコミでの紹介記事はすべて添付しましょう。それが融資を引き出す大きな武器になるかもしれません。

飲食業や理容室、美容室、小売業のように事業内容が分かりやすい場合は問題ありませんが、ビジネスが新規で内容が分かりづらい場合は必ず事業内容やビジネスの仕組みを分かりやすく説明する必要があります。

日本政策金融公庫や信用保証協会の審査担当者は必ずしもすべての業種、業態を理解しているわけではありません。もちろん審査担当者は新規なビジネスを理解するよう努力はしてくれますが、十分な説明がなければ理解が不十分となります。理解ができないような事業にお金を貸す人はあり得ません。

日本政策金融公庫の通常の創業融資では以下の書類を準備します。

●審査申込場所

審査の申込場所は、最寄りの日本政策金融公庫の支店となります。東京都区内には11か所の支店があります(特に管轄は設けられていないので行きやすい支店を選ぶことができます)。申込書類一式は、直接持参あるいは郵便等で送っても構いません。

●審査面談 融資の申込書を提出後、審査担当者から連絡があり約1週間前後審査面談となります。その際には、通帳や事務所・店舗などの賃貸借契約書など当日持参するものの指示があります。

融資の審査担当者との直接面会では、主に創業計画書の信憑性と創業者の人間性や本気度が審査されます。概要書や創業計画書に書いた事業内容の詳細や自己資金に関しては必ず聞かれます。売上や経費などのそれぞれ金額の根拠なども質問されます。同時に質問に対する答え方や態度などから申込者の人間性や事業に対する熱意なども見られます。

面接で全てが決まるではありませんが、質問に対して嘘をつくことなく的確に回答することが重要です。創業計画書はあくまでも計画書であって、必ずしも数字の通りにいかないことも担当者は想定済です。審査の時点では、しっかり内容を説明できるかどうかが問われます。同時に計画書の作り手自身の人間性が重視されます。

事前に税理士と相談を行い資料作成などの準備を行っている場合には、「一日公庫」といって公庫の担当者が税理士事務所などの会計事務所を訪れ、その場で融資の面談を行うこともできます。場合によってはその場で融資の可否の判断が行われます。

●現地調査

既に事務所や店舗がある場合には、審査面談通過後に現地調査が実施される場合があります。審査担当者が事業の活動状況を確認するために行うものです。基本的には、そもそも事業を行うことができる環境かどうかの確認です。

事務所の場合は、執務用の独立した部屋があるかどうか、PCが稼働しているか等がチェックされます。飲食店や美容室などで、すでに店舗が営業をしている場合には、活気があるお店かどうかなどもチェックされます。

現地調査を受けるに際して注意しておきたいポイントとしては、まず見た目、外観が重要です。表札や看板が出されていることは当たり前ですが、什器備品類が整然と整理されているかどうか。店員や従業員がいれば、その従業員の対応やビジネスマナーも確認されます。礼儀正しく、元気良く対応しているかどうか、電話対応やお茶だし対応がしっかりしているかなどにも気をつけたいものです。

●審査を上手にパスするコツ

審査を上手にパスするこつは、まずは、融資の申し込を受けた担当者の立場に立つことです。銀行、公庫、保証協会、どのような組織であれ、融資の審査はすべて書類ベースです。すなわち、融資の申し込みを受けた係りは、稟議書という形で上司の承認を受けます。

それはさらに上位者の承認を受け、最終的に決定権限のある部長、あるいは支店長の承認を得てはれて融資実行となります。この過程で言語はすべて書類です。面談で、いかに素晴らしい計画を言葉で語ってもそれが書類という形にならなければ最終的に承認を得ることはできません。極端に言ってしまえば、かつて世にない全くの新規なサービス・商品でも書面上説得力があれば融資は下りるということです。

結論は、金融機関の担当者の立場に立って、どのような書類を準備すれば上司の承認を得ることができるかを考えることが、融資をスムースに通すコツということになります。

通常の事業融資の場合、過去3期分の決算書を分析して融資の可否を決めるのが一般的です。しかし、創業融資の場合、過去の実績がありません。では、担当者は何を見て判断するのでしょうか。それは、経営者の過去の実績と、今後の経営計画の実現可能性です。

たとえば、一般企業で事務しか経験したことのない方が、いきなり会社を退職して、ラーメン屋を開業したいといって融資を申し込んできたらどうでしょう。普通に考えれば成功するのは難しそうです。しかし、会社で事務仕事をしながら、休日は日本中の有名ラーメン屋100軒をまわり、どのようなお店が繁盛するかをリサーチし、それをレポートとしてまとめてきたらどうでしょう。

さらにこれから出店する予定の地域を徹底的に調べ、ライバルのお店の状況、住んでいる住民の食生活を調べたうえ、メニュー、立地を綿密に調査して書類としてまとめていたらどうでしょうか。

融資の担当者は、その融資が貸倒れたからと言って左遷されるわけでも減報になるわけでもありません。しかし、根拠なく融資を実行したとなれば責任問題です。要は、いかに融資担当者が上司に説明できる書類、資料を準備できるかです。

●信用保証協会保証の制度融資の申込と審査 東京では、東京都、千代田区、中央区などの各区などの自治体がそれぞれ地元金融機関と新保証協会と協力して創業融資制度を設けています。

申込は、東京都であれば都庁の産業労働局に窓口があり用紙の交付や説明を受けられます。実際は東京都の指定金融機関(東京都に本支店があるほとんどの銀行、信用金庫、信用組合)で行うことになります。区によっては、区の産業指導員(中小企業診断士など)の指導を受けることを融資の条件としているところもあります。申込の用紙は専用のものになりますが、日本政策金融公庫に提出した書類の内容をほぼそのまま記入すれば問題ありません。

審査は、金融機関と信用保証協会が行います。日本政策金融公庫と異なり、直接信用保証協会に出向いて面談を受ける必要はありません。実質的には申し込んだ金融機関が信用保証協会と協議しながら審査が行われます。

審査の方法や難易度は日本政策金融公庫と大して変わりません。ただし、日本政策金融公庫が過去のクレジットカードの未払などの個人信用情報をかなり重視するのに比べると、信用保証協会はある程度甘く見てくれるようです。

融資実行までにかかる時間は、自治体制度融資の場合、自治体と信用保証協会そして取り扱う金融機関すべての最終的な同意が必要なので、どうしても日本政策金融公庫に比べると最終審査までにより時間がかかる場合が多いようです。

●制度融資を上手にパスするコツ 基本的には、日本政策金融公庫と同様となりますが、信用保証協会保証の制度融資では、信用保証協会に説明するのは申し込んだ取扱い金融機関になります。金融機関の担当者が熱心に融資を勧めてくれるかどうかがポイントです。熱心な担当者は、毎日のように保証協会に通って審査担当者を説得してくれます。 創業融資の審査をパスするために重要なのは取り扱う金融機関選びです。 一般的に、メガバンクは創業融資の取り扱いに消極的です。積極的なのは、地元の信用金庫、信用組合です。信用金庫の中にも創業融資に積極的に取り組むところとそうでないところがあります。念のため各信用金庫のホームページを閲覧して創業融資に積極的かどうかの確認をしてから決めましょう。

●信用保証協会保証の東京都制度融資

信用保証協会による東京都制度融資の保証限度額は2,500万円です(これから事業を始めようとする個人は自己資金プラス1,000万円の範囲内)。

明文では自己資金による融資限度額は、事業開始前あるいはこれから会社を設立する個人の場合のみですが、実際の審査では自己資金の多寡は融資限度額に影響を与えます。運転資金の場合は、融資限度額は概ね自己資金の2~3倍になるようです。店舗購入、内装資金のような設備資金は更に大きく、自己資金の5~10倍くらいの融資限度額になります。

●新創業融資制度

日本政策金融公庫の新創業融資制度の融資限度額は、3,000万円となります(うち運転資金は1,500万円以内)。自己資金の要件の制約として、事業開始前または事業開始後で税務申告を終えていない方は、「創業時において、原則創業資金総額の10分の1以上の自己資金を確認できることしています。

ちなみに日本政策金融公庫の通常の新規開業資金の融資限度額は、7,200万円となります(うち運転資金は4,800万円以内)。自己資金要件の定めはありませんが、やはり信用保証協会の保証条件と同様に融資限度額は、概ね自己資金の2~3倍程度となります。

信用保証協会、日本政策金融公庫ともに共通ですが、設備資金は支払先、支払金額が事前に確定している必要があります。将来購入するかもしれない見込みの金額に対しては融資が受けられません。

●審査の流れ

日本政策金融公庫の場合、審査の流れは次の通りです。まず融資の必要書類を日本政策金融公庫に郵送または持参にて提出します。担当者が申込の受付を行い、書類審査が終わると面談となります。面談の際には、通帳や賃貸借契約書、営業許可証などの追加資料の提供を求められます。面談の後、すでに開業している場合は、店舗や事務所の実地調査が行われることがあります。

場合によっては審査中に追加の資料の提出や説明を要請されることがあります。担当者の審査が終了し、無事通過すると審査責任者が承認することになります。

これで審査は終了です。審査結果が申込者に通知され借用証書などの契約に必要な書類が郵送されます。印鑑証明等を持参して借用証書に署名捺印すると融資金が指定口座に入金されることになります。

信用保証協会が保証する自治体制度融資の場合は、信用保証協会の審査結果が取扱い金融機関に連絡され保証書が発行されます。その後、取扱い金融機関が稟議を行い融資の決定を行います。信用保証協会の審査が通れば金融機関もほぼ確実に融資を決定します。

金融機関から本人に結果が知らされ、印鑑証明等を金融機関に持参して契約手続きを行い融資金が口座に振り込まれることになります。

●審査にかかる期間

審査にかかる期間は、日本政策金融公庫の場合、最短で10日程度です(土日を含む2週間程度)。審査結果の報告は本人に電話などで知らされます。税理士などの専門家の紹介で申し込んだ場合には同時に紹介者である税理士などにも結果が知らされます。

融資が決まると、借用証書など契約に必要な書類が送付されます。

信用保証協会が保証する自治体制度融資の場合、信用保証協会の審査自体は2週間程度ですが、申込から融資の実行までにかかる期間は多少長めの1か月程度となります。

●審査期間が伸びるケース

審査期間が伸びるケースは主に大きく3つに分けられます。

まず、最も多いケースは、審査に必要な資料がなかなかそろわないケースです。必要資料の出し忘れや、書類の記載に不備がある場合は直ぐに補完が可能ですが、購入予定の物件や機械設備の見積書が無い場合、何らかの許可が必要な事業で許可が出ない場合などは時間がかかります。場合によっては、申込を一旦取り消して、必要書類がすべて揃った段階で再度申込をおこなうこともあります。

二つ目のケースは、ビジネスモデル自体が複雑で分かりづらい、あるいはビジネスが新規で事業そのものを審査するのが難しい場合です。このようなケースでは、審査担当者から再三事業を説明あるいは、収益性を保証するような資料の提供を求められます。担当者が稟議を上席に上げても承認が得られず思わぬほど時間がかかる場合があります。誰が見ても理解できるようなわかりやすいビジネスモデルの説明資料と将来の収益性を説明する客観的な資料をより多く収集しておく準備が重要です。

三つ目のケースは、公庫や信用保証協会の繁忙期に入る、あるいは審査担当者が休暇に入るなど相手の都合により審査が伸びてしまう場合です。こちらの努力ではどうしようもないことですが、融資金が急ぎで必要であればその理由を説明して一刻も早く審査を行ってもらうよう要請する必要があります。

●創業融資の返済期間

創業融資の返済期間は、日本政策金融公庫の場合は、運転資金が7年以内、設備資金が20年以内となります。信用保証協会保証の自治体制度融資の場合は、運転資金が7年以内、設備資金が10年以内となります。

創業時は融資の返済期間は長い方が有利となります。長く借りても金利水準が低いので利息負担がそれほど負担になりません。返済期間を短くすると毎月の返済金額が大きくなるため、資金繰りの余裕も考慮して返済期間を決めるのが良いでしょう。

●2回目の融資を検討している場合

2回目の追加融資を検討している場合には、そのことを考慮して返済期間を決定します。もちろん返済原資となる利益が出ていることが前提ですが、最初の融資金の残高が2割~3割程度減っていれば追加融資を受けることができます。

開業後2年目に機械装置を購入するのでその時に追加融資が必要だ、あるいは、5年ごとに内装工事を行うのでそのタイミングで追加融資が必要だ。そのような場合には追加融資を考慮して返済期間を決める必要があります。

ちなみに、日本政策金融公庫の場合は、返済実績がとても重要です。返済の約定日(毎月10日とか20日など)が決められますが、かならず約定通りに返済することが必要です。

その点、信用保証協会の場合は、若干の遅れがあっても月内に返済すれば延滞とはみなされないようです。したがって、返済日はなるべく月末は避けて月初の5日か10日にすることをお勧めします。

●据置期間はどれくらいに設定するべきか

据置期間とは、融資の実行時から返済開始までの返済猶予期間のことです。

日本政策金融公庫では、創業融資に関して据置期間を最長2年としています。すなわち融資の実行があり融資金が預金に振り込まれてから、毎月の元金返済が始まるまで最長2年の猶予を設けることができるということです。ただし、利息については毎月支払う必要があります。また、返済期間は据置期間も含めますので、据置期間を2年取ると返済期間は最長でも5年ということになります。

ビジネスモデルによっては、開業当初は試験研究や顧客開拓のためすぐには売上が立たない場合があります。そのようなケースでは、必要に応じて据置期間を設けるとよいでしょう。

据置期間をどの程度にするかは、売上が実現して売上代金の入金が開始されるタイミング、売上が経費を上回る軌道に乗るタイミングを考慮するべきです。一般的に創業したばかりの事業は、最初の3か月~6か月くらい売上が不安定で資金繰りが苦しくなる場合が多いようです。たとえば売上げが軌道に乗るのが半年後くらいであれば据置期間を6か月とするのがよいでしょう。

●最後にひとこと 創業融資のすすめ

国の創業融資(日本政策金融公庫と信用保証協会が保証する創業融資)は、創業時にしか受けることができません。しかも100%国あるいは自治体の資金です。聞くところによれば、創業融資の貸倒れ率は50%にも上るといいます。

創業融資は、民間の金融機関にはリスクが高すぎて商品として成り立ちません。もし国の創業融資制度と同じことをおこなえばリスクに見合った10%以上の利息が必要であり現実的ではありません。ですから、国の創業融資は補助金に近いものがあります。

新規で創業する人を援助するために国が補助金を交付しているようなものです。創業融資制度は、日本経済を元気にするための創業を促す国策として私たちの税金を投入して行われているからです。起業家がこれを利用しない手はありません。

私は、創業する経営者には、創業融資を受けることを積極的にお勧めしています。やはり新規事業を立ち上げるにあたっては、スピードが必要です。時間をお金で買えるのであれば買った方がいい。ビジネスの成長にレバレッジを利かせるためには、やはり借り入れは重要です。

創業時にはどうしても資金が必要になります。オフィスを借りるにはまとまった保証金が必要です。備品什器もそろえなければなりません。いまや事業を行うにあたってホームページは不可欠です。さらに販売業であれば仕入れ資金が必要です。売上も最初は0から出発して徐々に増えていくのが普通です。十分な売上が確保できるまでの固定経費の支払いも当然あります。どのような業種あるいは業態のビジネスでも創業資金は、ゆうに数百万円から1千万以上は必要です。

もちろんすべてを自己資金で十分に賄えるのであればいうことありません。しかしそれはなかなか困難ですし、リスクも考慮して余裕をもった経営を行おうと思えば、手持ち資金は多いに越したことはありません。比較的簡単に借りられる創業資金はまさに起業家にとっては天からの恵みです。

これにも増して、強調したい借り入れの効用は、融資を受けることによって経営者が経営者としての数字や財務に強くなるということです。そして経営に対する責任感が強くなるよう成長を促すということです。確かに創業融資は、100%国の保証です。しかし、代表者は原則として連帯保証人になります。

万が一、事業がうまくいかず会社が返済困難になれば、経営者は自らの資産をもって会社に代わって返済しなければなりません。さもなければ自己破産せざるをえません。これは、たとえ数百万円といえども経営者に対して大きなプレッシャーとなり、より真剣な経営姿勢を要求します。

日本政策金融公庫にせよ銀行にせよ、決算時には必ず毎年決算書の提出を要求します。決算内容が悪くても「貸しはがし」はありませんが、それでも経営状況の説明は要求されます。会社の現状と将来の見通しを決算書の数字で説明できないようでは、経営者としての資格を問われます。

借り入れをすることによって、社長はいやがうえにも数字で会社を語る能力が要求されます。それができなければ、最悪、次の追加融資も期待できません。創業融資は経営者の係数能力を鍛えるのです。

●融資実行のサポートを税理士、会計士など会計事務所が行うメリット

新規事業の開業は時間が重要です。チャンスは直ぐに手に入れなければなりません。たとえば飲食店は店舗立地が最重要ですから、良い物件が出たらなるべく早く契約を行う必要があります。

そのためには、創業融資を早く、確実に実行してもらうことが重要です。創業融資の審査のポイントは、創業計画書の実現可能性とそれを実行する起業家の能力を、いかに説得力をもって文書で表現するかです。

ところが起業家は創業への熱い想いとすばらしい計画をもっていますが、それを事業計画書として文章や数字で書き表すことになれていません。審査に提出された事業計画に不備があると、追加の資料や説明を要請され無駄に時間がかかってしまします。最悪、計画が不十分と判断されると融資は断られてしまいます。再度の挑戦が可能ですが、最低6か月間は待たなければなりません。

そこで、事業計画や資金収支計画の作成になれた融資の専門家である税理士、公認会計士など会計事務所のサポートがとても役に立ちます。私どもは年間数十件の融資案件を取扱い融資に関するノウハウを豊富に所有しています。

起業家は、自分自身一生のうち創業計画をそう何回も作成することはありませんが、プロである税理士や公認会計士は、年間に何件、何十件と作成し、多くの融資案件を実行に結び付けています。融資実行の申込を自分ひとりで行うよりも、私ども専門家をご利用ください。融資実行のサポートを税理士や公認会計士に依頼することは、確実にしかも短時間で融資を実行し創業資金を獲得する最善の道です。

私どもの創業融資サポートサービスは、融資を確実に受けるための資料づくりのアドバイスはもちろんですが、日本政策金融公庫への紹介、推薦を行います。申込後は審査担当者からの質問への回答の準備も行います。しかも税理士や公認会計士の創業支援サポートは創業融資の実行で終わりではありません。融資実行のその後も財務、会計の顧問として資金繰り管理や利益管理、さらには税金に関するアドバイスを行い、ともするとお金管理に弱い創業したての起業家のサポートを継続的におこないます。

数年後には追加融資の必要もでてくるでしょう。その際にも必要となる試算表の作成、決算書の作成と提出のサポートも行います。追加融資時には創業時とは異なる資料も必要となります。創業融資は実行されて終わりではありません。そこからが起業家にとっての勝負の始まりです。

税理士や公認会計士は、起業家が継続的にビジネスを発展拡大することを財務や経理の分野から専門アドバイザーとしてお手伝いします。融資の申込の代行を行う業者もありますが、一般的に料金が高く、成功報酬以外に初期費用が必要な業者が多いようです。どれほど立派な事業計画書を高額な対価で「代筆」してもらっても面談での質問に的確に答えることができません。

私どものサービスは完全成功報酬型ですし、その後顧問契約を締結頂ければ非常に安いコストとなります。

●無料相談

私どもでは、融資専門の担当者が初回1時間面談の無料相談を行っています。電話・メールでのご相談も可能です。そもそも融資を受けるのが可能かどうか。いくらまで申し込むことができるか、申し込む場合、どのような資料やデータを準備すればよいか、事業計画書はどのように作成すればよいかなどのご質問に対して専門家が丁寧にご説明いたします。初回相談は無料ですし、私どものサービスを押し売りすることはございませんので安心してお気軽にお問合せ下さい。

創業期の経営者1,600名をサポートしてきた当センター。実際に利用してどうだったのか?お客様の本音に迫ります。

失敗しない税理士の選び方とは?あなたにピッタリの税理士の探し方を公開します。

千代田区・港区・中央区・新宿区など都心部で設立をお考えの創業社長へのメッセージです。

【運営】税理士法人エンブレース

〒102-0072 東京都千代田区

飯田橋1-5-9

精文館ビル2F

TEL 03-3511-3955 (代表)

FAX 03-3511-3977