![]()

![]()

起業・会社設立時から創業3年未満の社長を徹底サポート。会社設立・創業融資・助成金・税務相談・経理代行・記帳代行・決算対策をトータルで提供する、それが千代田区会社設立&開業相談センターです。

![]()

![]()

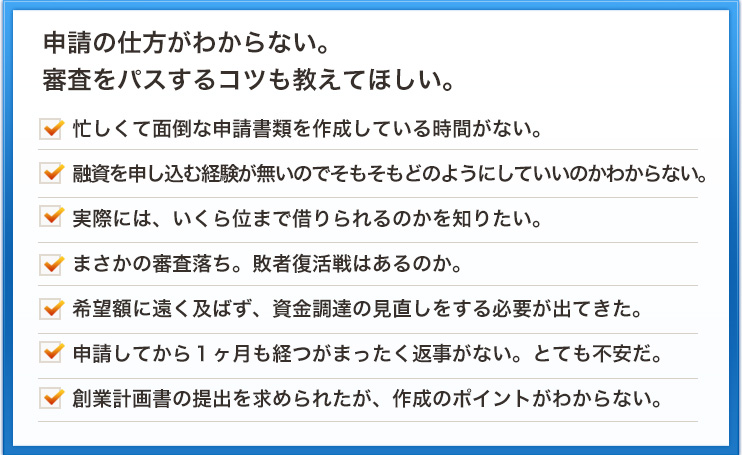

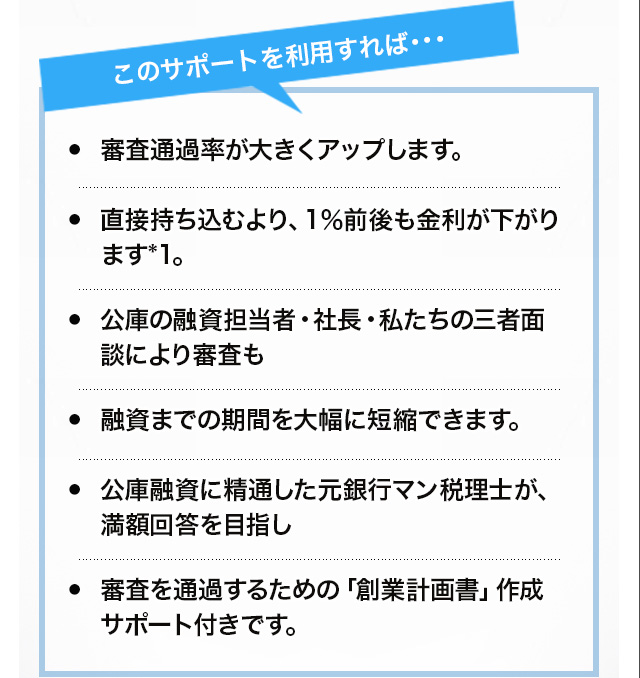

起業時の資金調達に広く使われている「日本政策金融公庫」の融資。ところが、ご自身で持ち込んだ場合の審査通過率は50%未満と言われており、思ったよりハードルが高いのが実態です。

また一度審査に落ちると、6ヶ月間も再申請ができず、資金調達プランに大きく影響します。一体どうすればいいのでしょうか。

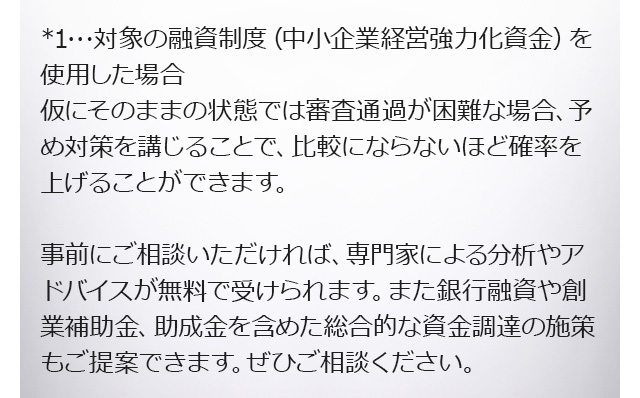

*1・・・対象の融資制度(中小企業経営強力化資金)を使用した場合

仮にそのままの状態では審査通過が困難な場合、予め対策を講じることで、比較にならないほど確率を上げることができます。

事前にご相談いただければ、専門家による分析やアドバイスが無料で受けられます。また銀行融資や創業補助金、助成金を含めた総合的な資金調達の施策もご提案できます。ぜひご相談ください。

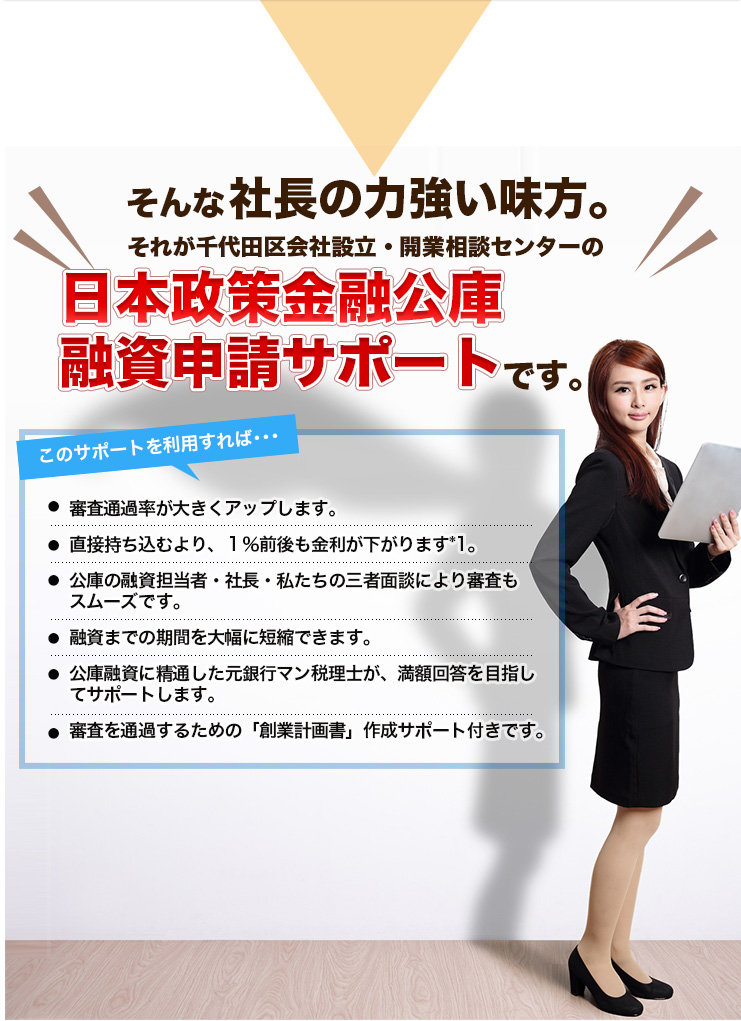

創業時の資金状況により良いスタートを切れるかどうかが決まります。

仮に十分な自己資金がない場合は、資金調達が生命線。中でも日本政策金融公庫の融資は大本命の調達元です。

であれば、細心の注意を払い対策を講じて交渉に臨むべき。1回審査に落ちると事実上、直近での融資の可能性は限りなくゼロになるため、できれば専門家である私たちのサポートを受けるのが良いかと思います。

金融機関の出身者も在籍しているため、「融資する側」の視点を持ったアドバイスを受けられるのが大きなメリットです。融資が下りない可能性はもちろん、その理由をあらかじめ特定し、対策を練ることが可能です。

なおご相談は無料。ご相談の上、当サービスを利用なさらなくても結構です。

ぜひご利用ください。

![]()

当センターにお客様と日本政策金融公庫の融資担当者をお招きし、融資に関する相談会を開催するものです。お客様の事業計画をきちんと把握した税理士が立ち会うため、公庫の担当者との折衝もスムーズで、融資が承認される確率もアップします。

時間は通常1時間程度。事前に想定される質問についてもお客様とすり合わせを行いますので、当日はとても落ち着いた良い雰囲気で面談を行うことができます。費用はもちろん無料ですから気軽にご利用いただけます。

融資の可否についての手応えも、早ければ相談当日にわかるため、安心して起業準備を進めることができます。

| 融資制度名 | 対象・概要 | 融資限度額 |

|---|---|---|

中小企業経営力強化資金お勧め |

新事業分野の開拓のために事業計画を策定し、外部専門家(認定経営革新等支援機関)の指導や助言を受けている方 | 7,200万円 |

新創業融資制度お勧め |

新たに事業を始める方(または事業開始後で税務申告を2期終えていない方) | 3,000万円 |

| 新規開業資金 | 新たに事業を始める方または事業開始後7年以内の方 | 7,200万円 |

| 女性、若者/シニア起業家支援資金 | 女性または30歳未満か55歳以上の方であって、新たに事業を始める方または事業開始後おおむね7年以内の方 | 7,200万円 |

| 再挑戦支援資金 (再チャレンジ支援融資) |

廃業歴等のある方など一定の要件に該当する方で、新たに事業を始める方または事業開始後おおむね7年以内の方 | 7,200万円 |

| 新事業活動促進資金 | 経営多角化、事業転換などにより、第二創業などを図る方 | 7,200万円 |

| IT資金 | 情報化投資を行う方 | 7,200万円 |

| 地域活性化・雇用促進資金 | 承認企業立地計画などに従って事業を行う方または雇用創出効果が見込まれる設備投資を行う方など | 7,200万円 |

| ソーシャルビジネス支援資金 | 社会的課題の買い蹴るを目的とする事業を営む方など | 7,200万円 |

| 食品貸付 | 食品関係の小売業・製造小売業または花き小売業を営む方で、店舗の新築・増改築、機械設備の導入、フランチャイズチェーンへの加盟などを行う方 | 7,200万円 |

| 生活衛生貸付(一般貸付) | 生活衛生関係(飲食店営業、喫茶店営業、理容業、美容業、旅館業、クリーニング業など)の事業を営む方 | 7,200万円~4億8,000万円 |

(出典元)株式会社日本政策金融公庫ウェブサイト「融資制度一覧から探す」より一部を抜粋しています。

※ご利用にあたっては上記以外の融資条件や審査があります。

なぜそちらを介して申請すると、1%も金利が安くなるのですか?

現在政府は、日本経済の活性化を目指しています。その一環として経営革新等支援機関の制度を設け、経営革新等支援機関が作成にかかわった事業計画に対して特別に金利を優遇しています。

融資を受ける際に適した時期はありますか?

特にありません。一般的には決算直後に申し込む方が多いようです。ただし決算から6か月を経過していると最新の残高試算表の提出を求められます。仮に決算の結果が赤字等で業績が悪かった場合には、あえて数字の良い期の途中で申し込むのも方法です。

できるだけたくさんの融資を受けたいのですが、実際はどうでしょう。

創業融資の場合は、借入資金の使用用途にもよりますが、自己資金の2倍から3倍が最高です。ただし自己資金は必ずしも「資本金」を意味しません。それ以外で、経営者がご自身のお金を事業に提供できるのであればその金額も自己資金に含めることができます。

申請用紙に必要事項を書いて提出するだけで、普通は融資されますよね?

日本政策金融公庫では、融資の申し込みに際して必要最低限の申込用紙の提出しか求めてきません。ただし創業計画や事業計画、新しく提供するサービスや商品の詳細などを添付したほうが融資が満額通る可能性は高くなります。

日本政策金融公庫の特長ですが、なんといっても国策会社ですから、ひと言でいえば「普通の民間の金融機関では融資が出ない会社でも融資してくれる」に尽きます。

実際、「3期連続赤字」「債務超過の会社」でもあの手この手を駆使して融資にこぎつけたことがあります(もちろん「貸しても大丈夫だ」と担当者が思う事業計画書があったからですが)。

その代り、民間の金融機関ではちょっと考えられないほど、細かく社長個人の状況を見られます。例えば「社長個人の預金通帳を要求される」「会社のメインの預金通帳も確認される」はまだいい方。「クレジットカード利用状況」「ノンバンクの借り入れ」「サラ金や闇金の利用」など、ありとあらゆる状況を見られます。

さらに「公共料金」「家賃」の支払い状況まで確認しているようです。「信用保証協会」が「社長個人の信用情報」をあまり問わないのとは逆に、日本政策金融公庫はかなり社長個人の信用情報を重視しています。

だから、個人の信用が一旦認められると「会社の信用を度外視」してお金を貸してくれるようです。極論ですが「決算書に多少グレーな部分」があっても、あまり問題視されないことです。もちろんあからさまな粉飾は問題外ですが、そもそも中小・零細企業の決算書は「ある程度ルーズにできている」という認識でいるのかもしれません。

逆に公庫の融資で「絶対にやってはいけない」ことのナンバー1が「延滞」です。民間の金融機関や信用保証協会では、「うっかりしました」で済む「数日の延滞」でも日本政策金融公庫はNGです。私の知る限り、追加融資を断られたケースの原因をたどっていくとだいたいは「延滞」です。「約定日(支払い日)」は要注意です。

その代り、返済を期日通りに行うと決算内容にかかわらず融資金の80%くらいを返済すると「追加融資はいかがですか」というお知らせが来ます。こんな親切な金融機関は他にはあり得ません。

さらに業種的には、飲食・美容・理容業には支援が厚い傾向があります。通常、事務職や営業マン出身のサラリーマンが脱サラをして飲食業を開業する場合、お金を貸してくれる金融機関はまずありません。唯一、開業資金を貸してくれるのが日本政策金融公庫だけなのです。

ただしある程度の自己資金は必要です。創業融資も国民生活事業独特の制度です。

自己資金の3倍まで、ということになっていますが実際は2倍程度のようです。ちなみに自己資金には「社長個人の通帳の残高」も含まれますが、そのお金がどこから入金されたかもしっかりチェックされます。

親兄弟からの借入金を自己資金として見てくれるかどうか、は融資担当者によって違います。明らかに他人からの振込みは必ず突っ込まれます。

この費用に「日本政策金融公庫の融資」は少し独特な面があります。これらを理解して臨まないと借りられるものも、借りられなくなります。

ぜひ私たちのサポートを活用頂き、有利に交渉を進めて頂ければ嬉しく思います。

ぜひお気軽にご相談下さい。

特に創業融資では、自己資金が必須の要件となります。新規で事業を始めることの「本気度」が試されます。また、通常の融資でも設備投資や新規事業の資金の場合やはり自己資金の多寡が決め手となります。

公庫や銀行の審査担当者は必ずしもあなたの業界の専門家ではありません。なぜ将来事業がうまくいくのかを専門用語を使わずに、子どもでもわかるように丁寧に説明する事業計画の作成が必要です。

公庫や銀行が融資を決定するにあたって最も重視するのが、貸したお金が将来確実に返済してもらえるかどうかです。売り上げの見込みや、経費の見積りなどを出来る限り正確におこない無理なく将来返済が可能な資金計画を作成することが必要です。

創業融資は、「実績」はまだありませんので、計画だけが勝負です。ところが創業後1年が経てば実績ができるので、その実績が判断基準になります。実績は売上だけではありません。開発した商品の内容や開拓した取引先なども実績になります。

特に創業融資の場合、経営者が過去に「経験」があるかどうかが重要です。同じ業種であればなお良いですが、サービス業であれば、接客の経験や、販売業であれば営業の経験があれば強調したいところです。

公庫では、融資の申込に際して企業概要書などの指定の用紙の記入を求められます。しかしそのだけでは情報量として不十分です。飲食店であれば、出店予定地の人口分布や競合店の様子、メニュー構成、写真などを添付すると効果的です。

あえて楽なサラリーマン生活を選ばずに、リスクを冒して独立起業するからにはそれ相当な覚悟と新しいビジネスに賭ける熱い想いがあるはずです。それを文章にしましょう。融資を審査する担当者も普通の人間です。あなたの熱意を感じれば好意的に審査に臨んでくれます。

通話無料 受付9:30~18:00(土日祝除く)

![]()

![]()

受付9:30~18:00(土日祝除く)

会社設立や創業期の経理・

税務に関するご相談に無料で

お答えします。

経営全般や税金、資金繰りに至るまで

税理士法人エンブレースが発信する経営者必見のメルマガです

![]()

創業期の経営者なら知っておきたいテーマ

について定期的に開催しています。

会社設立・創業融資・税務・経理代行・決算などご相談に乗ります!

お気軽にご連絡ください。

創業期の経営者1,600名をサポートしてきた当センター。実際に利用してどうだったのか?お客様の本音に迫ります。

失敗しない税理士の選び方とは?あなたにピッタリの税理士の探し方を公開します。

千代田区・港区・中央区・新宿区など都心部で設立をお考えの創業社長へのメッセージです。

【運営】税理士法人エンブレース

〒102-0072 東京都千代田区

飯田橋1-5-9

精文館ビル2F

TEL 03-3511-3955 (代表)

FAX 03-3511-3977