起業・会社設立時から創業3年未満の社長を徹底サポート。会社設立・創業融資・助成金・税務相談・経理代行・記帳代行・決算対策をトータルで提供する、それが千代田区会社設立&開業相談センターです。

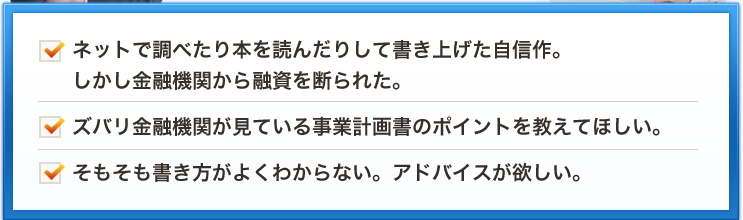

創業時に必要な当面の資金。金融機関から融資を受けることができれば、営業活動に専念できるなどメリットは計り知れません。ところが1週間かけて書き上げた「事業計画書」を提出したのに融資承認が下りない、ということは珍しい話ではありません。

これらの原因の多くは「敵の手の内を知って事業計画書を書いているかどうか?」

何の実績もない創業期の企業が、単に熱い思いだけをぶつけただけで数百万円の融資が下りるほど世間は甘くありません。

「でも・・・金融機関につてはないし、知り合いに聞いてもよくわからない。まして専門家の相談相手は一人もいない」という社長が大半でしょう。一体どうすればよいのでしょうか?

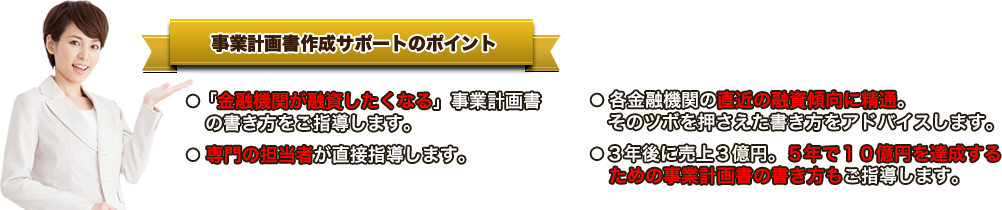

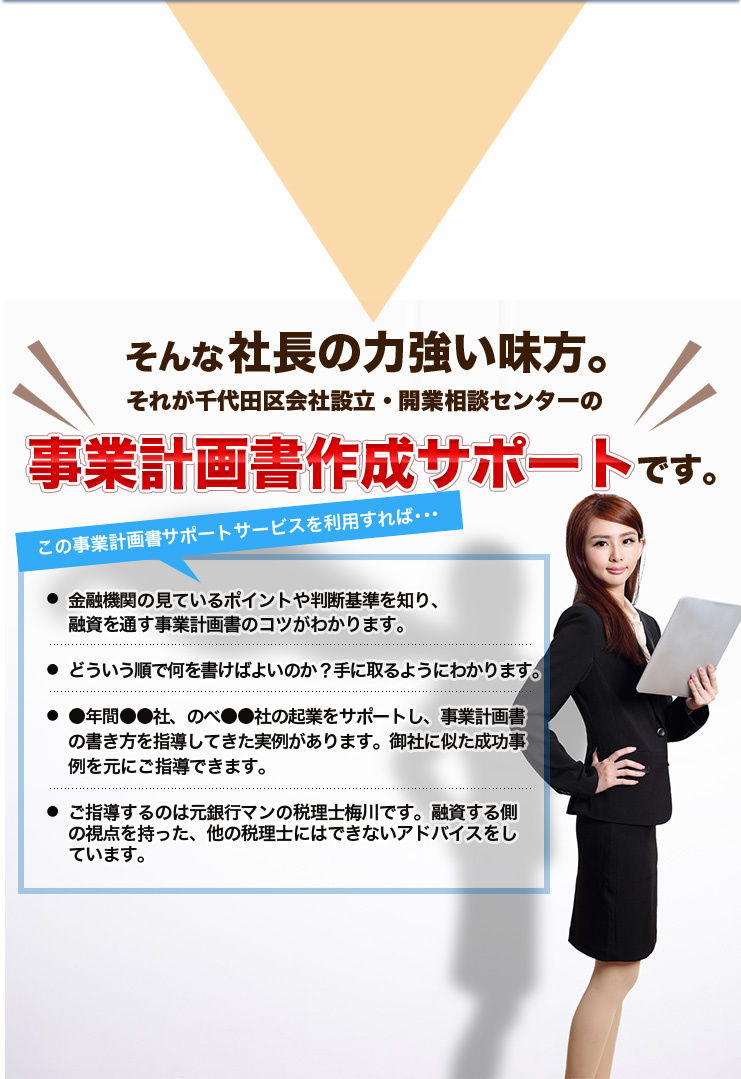

当センターの税務顧問サービスや記帳代行サービス、経理代行サービスをご利用のお客様は無料にてアドバイスを実施しています。もちろん当サービス単体でのご利用も可能です。「金融機関が融資したくなる事業計画書」の作成サポート。ぜひご利用ください。

日本の金融機関では通常なら、過去の実績を評価して融資の可否の決定をおこないます。ところが創業したばかりで融資を受ける場合、「過去」がないわけですから、「将来性」を審査することになります。

「将来性」とは、大きく「経営者の経営能力」と「事業の妥当性」の2つから構成されます。

「経営者の経営能力」は主に「経営者の経歴」や「実務経験」から判断します。「事業の妥当性」は、「将来返済が出来るだけの利益を生む根拠」がしっかりと示されているかどうかで判断します。

![]()

では「経営者の経営能力」はどうやって示せばいいのでしょうか。

飲食店を始める経営者であれば「実際に飲食店での勤務経験が3年以上ある」、あるいは物販で起業する場合は「販売業で取り扱う商材を過去に勤務先で販売した経験がある」、など具体的な実践経験があればそれを強調します。

しかし過去の全く創業と通じる経験がまるで無い場合は、「創業の動機」や「事業に対する意気込み、考え方」が重視されます。しっかりとした信念を持って事業を始め今後も多々ある困難を乗り越えるだけの気持ちがあることを示すことが重要です。

このあたりは私独自のノウハウになります。お会いした時にぜひお話ししたいと思います。

![]()

では「事業の妥当性」はどうやって示せばよいでしょうか。大まかには次の7つが挙げられます。

「事業の仕組み」とは簡単に言えば「どうやって儲けるのか」ということです。

具体的には、何の商品をどこからいくらで仕入れて、経費をいくらかけて、誰にいくらで売るのかの説明です。

起業家の方にどのようなビジネスモデルですかと尋ねると、口では説明できるけど「文字・数字」では書けないという方が多くいます。

創業融資に限らず銀行との付き合いはすべて「書類ベース」。ビジネスの儲かる仕組みをしっかりと文字と数字で表現できなければ、期待した融資はまず実行されることはありません。

ビジネスモデルの説明で特に重要なのが、本当に売上げが実現するのかどうかの説明です。どれほど素晴らしい商品を開発しようが、あるいは輸入しようが、誰に売るのかがはっきりしていなければ当然ビジネスとして成り立ちません。

販売先の見込みを確実にしておくか、少なくとも確度の高い販売先の存在を示す資料は準備しておきましょう。

業種的に比較的融資が出やすいのは、飲食店、美容室。実はこの業種は開業率が高いのですが、廃業率も高い。しかしなぜか融資が出やすいのです。私の想像ですが、他に過去の例が多いので融資の担当者が上司に説明しやすいではないかと考えます。

もし、自分の業種、業界の成功例や数字を入手できるのであれば積極的に応用すべきです。「他社ではこのような成功例があります。私の会社ではこれに対して○○な工夫や付加的なサービスを行っています」など、融資担当者が上司に説明しやすい情報を積極的に記載していきましょう。

計画では根拠となるデータは不可欠です。それも第三者が作成した統計数値などはぜひ利用したいところです。

飲食店の場合であれば、商圏の人口、世帯数、更にはその増減推移、自治体によっては将来の開発計画をもっている地域もあります。ターゲットとなる利用客数の裏付けとなります。さらにアルバイトを雇って通行量調査を行えば完璧でしょう。

私は、出来るだけ月次に資金の収支予想表を作るようお勧めしています。まだ開業もしていないのに今後の売上げやかかる費用など分からない、という反論をされる方もいます。もちろん正確な計画などできる訳がありません。

実際に計画は作ったけど翌月から計画通りにならず見返すこともなくなったというのはよくある話です。しかし融資は、「書類審査」なのです。書類でしか社長の意思を表明できません。少なくとも月次の収支表を作ることで、借りたお金は返すとう社長の意思表示はできるのです。

借入申込書、起業概要書など制定の用紙は最低限の情報しかのせられません。たしかに、日本政策金融公庫に創業融資を申し込むと、創業計画書なる所定の用紙に記入するよう言われます。

しかし、所定の用紙は最低限の情報しか書けません。もちろんこれだけでは不十分です。社長の想いや経験、起業に対する考え方、あるいは事業が「必ず成功する根拠」まで書こうと思ったらA4の別紙を付け加えるべきです。

どれだけ必要かといえば、なるべく多く。「そんなにたくさん作っても忙しい担当者は読まないよ」。それでもいいのです。たくさん書くことが「熱意」の表明にもなるからです。

計画がいわゆる「絵に描いた餅」ではないことを示すには一つ一つの数字の根拠を具体的に説明することです。

資金使途が設備であれば、その設備の見積もり書をとっておく、仕入れ資金であれば仕入れ価格がいくらになるかの資料を仕入先やネットで情報を取っておくことです。

年間の利益計画書はA4の紙一枚かもしれませんが、その計画を構成する各数字の根拠を示す資料を加えれば何ページにもなります。

いかがでしょうか。上記7つのポイントは最低でも気を付けなければならない点をピックアップしたもので、実際には業種や今後の計画によって書き方は変わります。もしお悩みなら一度無料相談にお越しください。きっと「来てよかった」と心から思っていただけると思います。

融資はタイミングも左右します。悩んでいる間に好機を逃すこともあります。早めのご準備が間違いなくお薦めです。ご連絡お待ちしております。

通話無料 受付9:30~18:00(土日祝除く)

![]()

![]()

受付9:30~18:00(土日祝除く)

会社設立や創業期の経理・

税務に関するご相談に無料で

お答えします。

経営全般や税金、資金繰りに至るまで

税理士法人エンブレースが発信する経営者必見のメルマガです

![]()

創業期の経営者なら知っておきたいテーマ

について定期的に開催しています。

会社設立・創業融資・税務・経理代行・決算などご相談に乗ります!

お気軽にご連絡ください。

創業期の経営者1,600名をサポートしてきた当センター。実際に利用してどうだったのか?お客様の本音に迫ります。

失敗しない税理士の選び方とは?あなたにピッタリの税理士の探し方を公開します。

千代田区・港区・中央区・新宿区など都心部で設立をお考えの創業社長へのメッセージです。

【運営】税理士法人エンブレース

〒102-0072 東京都千代田区

飯田橋1-5-9

精文館ビル2F

TEL 03-3511-3955 (代表)

FAX 03-3511-3977